在本次 小米股票评测 中,市场最关心的无疑是小米跨入电动车行业后的表现。小米在2024年底正式发布首款电动车,并宣布将在未来三年投入数百亿元扩建电动车研发与生产基地。对投资者而言,这意味着公司的估值逻辑正在发生转变:从传统消费电子公司,逐渐过渡为“硬件+生态+智能出行”的综合科技企业。

从资本市场角度看,小米的估值目前仍处于合理区间,估值合理性建立在手机与IoT业务现金流的稳定支撑之上。但电动车业务能否兑现增长预期,是影响未来股价走势的关键。如果电动车销量超出预期,估值修复甚至溢价空间将逐步打开;反之,若产能爬坡缓慢,短期市场可能对小米的高投入产生担忧。

硬件生态加持下的 IoT 生态系统

小米的优势不仅在于硬件单品,而是其庞大的 IoT生态系统。截至2025年,连接至小米IoT平台的智能设备已突破数亿台,覆盖智能手表、手环、智能电视、空调、扫地机器人等多个品类。这种广度让小米成为全球领先的智能家居平台之一。

更重要的是,小米通过 手机市场份额 的稳固,将手机定位为用户连接整个IoT系统的核心入口。消费者购买小米手机后,往往会顺势选择小米生态链产品,从而形成闭环。这种模式不仅带来多元化的营收结构,还提升了用户粘性,降低了单一业务波动对整体业绩的影响。

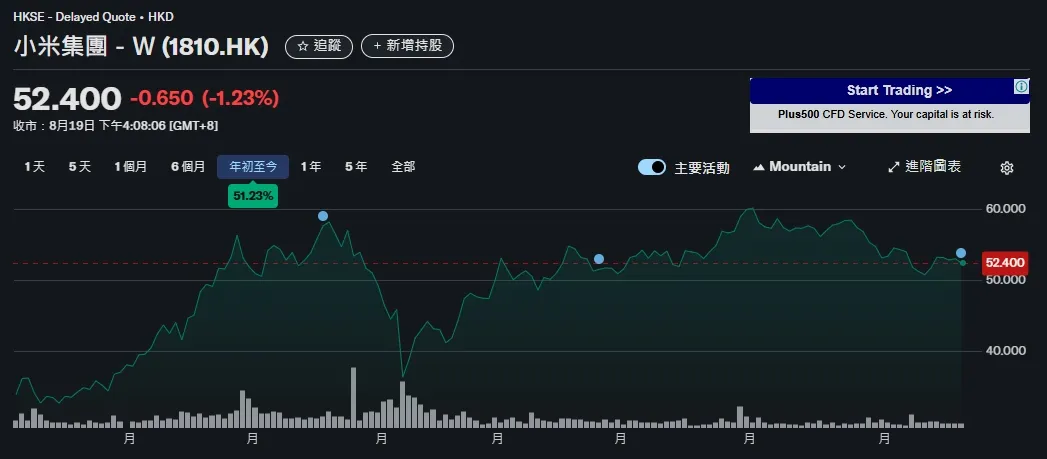

“小米股票评测”:财报盈利能力与现金流分析

照片来自:investing

从财报角度来看,小米的整体盈利能力呈现“稳中有升”的态势。2025年一季度,智能手机业务仍是营收大头,占比超过50%,但IoT与智能电动车的占比正在逐渐上升。财报盈利能力表明,小米虽然在电动车研发上增加了支出,但通过优化手机供应链和IoT产品毛利率,整体利润仍维持在健康区间。

在现金流健康方面,小米的自由现金流持续增长,得益于其良好的营运资金管理与稳健的成本控制。这意味着即使面临电动车高额投入,公司仍有能力维持研发支出,同时保障股东回报。这种财务上的稳健,是小米能在新赛道中承受初期亏损的重要前提。

“小米股票评测”:智能电动车业务成长路径

照片来自:finance.sina

小米电动车是公司“第二增长曲线”的关键。首款电动车在市场上受到了广泛关注,定位中高端区间,主打智能化与生态互联。凭借其在手机与IoT上的积累,小米能够在车机互联、智能助手、车载应用生态上提供差异化体验,这也是传统车企难以复制的优势。

目前电动车业务仍处于产能爬坡阶段,短期交付量对营收贡献有限。但如果生产逐步稳定,销量爬升,汽车业务将在未来三至五年成为营收和利润的重要驱动力。对于投资者而言,关键在于观察小米的交付数据、消费者口碑以及生态联动效果,这些因素将直接影响 长期投资潜力。

“小米股票评测”:硬件多元协同与产品竞争优势

照片来自:jyes

小米的战略并非单点突破,而是通过 硬件生态协同 来放大整体竞争力。手机、可穿戴、智能家居设备与电动车相互打通,形成一个庞大的用户生态。以智能手表为例,用户不仅能监测健康数据,还能与小米电动车无缝连接,实时获取驾驶数据;智能家居产品也能与汽车互联,提升用户体验。

这种生态优势,意味着小米并不是单纯的硬件厂商,而是逐步向综合性“智能生活解决方案”提供商转型。在消费电子竞争白热化的背景下,这种模式为小米提供了独特的 行业竞争优势,也让其在国际市场具备更强的差异化。

投资展望:风险 & 长期价值判断

照片来自:finance.yahoo

整体来看,小米兼具成长性与稳健性,其智能电动车和IoT生态的双引擎模式,让公司具备一定的 长期投资潜力。在财报表现稳定、现金流健康的背景下,小米的中长期增长逻辑依然清晰。

但风险同样存在。首先是电动车行业的激烈竞争,小米需要与比亚迪、特斯拉等强势玩家正面交锋;其次是全球宏观经济波动,可能影响智能手机和IoT设备需求;最后,电动车的研发与产能建设需要巨额资本支出,一旦节奏不及预期,可能会拖累整体盈利能力。

因此,对投资者来说,小米股票更适合作为“成长型价值股”长期配置,而非短期投机标的。在适度配置的前提下,小米未来的潜在回报仍值得关注。