围绕”腾讯 AI 游戏投资”,市场最关心的问题有两个:现有游戏业务是否足以充当稳定的“估值锚”,以及AI战略是否真的能把增长曲线延长。前者决定了波动区间;后者决定了溢价空间。游戏作为强现金流业务,既能覆盖研发与出海成本,又为AI场景探索提供“弹药”。当我们把现金流与研发投入对齐,会发现:只要核心产品线保持高DAU与稳定生命周期,AI应用的试错空间就足够大,容错率也更高。

进一步看,增长曲线的接续点来自两端:供给端用AI技术应用降低生产成本、缩短迭代周期;需求端靠AI算法优化提升个性化推荐、运营效率与变现率。两端同时发力时,收入与利润的协方差会更稳,进而支撑更高的长期估值区间。此外,广告与增值服务也会在AI推荐与创意自动化的加持下改善转化,形成“非游戏收入的第二曲线”。

内容+模型:AI 如何重构研发、发行与运营?

照片来自:tsinghua

AI不只是研发环节的“提效工具”,而是在模型—数据—算力—内容四层结构上重塑生产线。研发侧,通过大模型进行世界观设定、剧情脚本和NPC行为树生成,能把原型打磨周期从数月压到数周;美术侧用生成式管线做概念稿、资产扩容与风格统一;数值与关卡设计用仿真与A/B自动化探索“可玩性边界”。这些并非空中楼阁,而是会直接映射到财报盈利能力:同等质量的产品,用更少的人月和更短的周期兑现上线。

发行与运营侧,AI可对用户增长趋势做更细粒度聚类,投放与内容推荐不再是粗放式的“渠道—素材”匹配,而是把付费意愿、留存曲线与兴趣标签联动,形成分层拉新与分段挽留。再叠加云游戏发展的低门槛触达,重端内容的试用成本被进一步拉低,提升新用户的“首登-首付”转化弹性。由此,游戏产业增长不只靠新品数量,更靠单品生命周期的延长与长尾的二次激活。

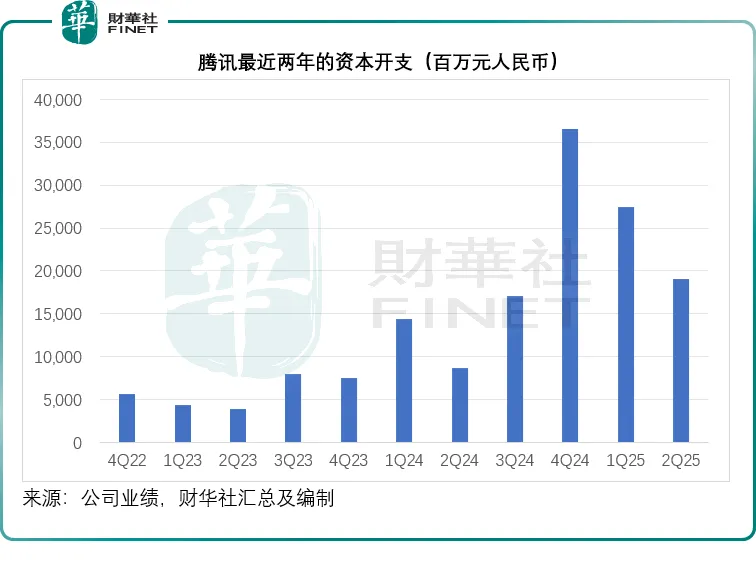

“腾讯 AI 游戏投资”:财报与现金流的因果链条

评价腾讯 AI 游戏投资是否值得,需要把三条线捋顺:现金流、研发投入、回报节奏。游戏现金流稳→研发可连续加码→AI工具链与内容矩阵反哺新产品与老产品→运营效率提升回到现金流端,形成闭环。只要闭环不被政策与竞争打断,估值的“底”就相对清晰。

同时,研发投入力度不是越高越好,关键在投入产出的可验证性:管线提效、Bug率下降、上线节奏更稳,这些都能透过单位内容成本、版本迭代频率与留存/付费指标去量化。对长线资金而言,能否把AI投入沉淀为可复用资产(模型、工具、数据中台),决定了长期投资价值的“天花板”。

出海、云、元宇宙:生态外延的三条路径

照片来自:pingwest

出海仍是收入结构优化的第一抓手。以海外市场扩张为例,本地化不仅是语言与文化,更是AI驱动的内容改编与节奏重排:剧情分支、角色皮肤与节日活动可以在模型侧快速生成,缩短新市场试错周期。这样,单款产品即可因地制宜,提升投资者信心。

其次是云:数字化转型战略将重端游戏的体验门槛从高配硬件“搬到网络”,与广告变现、直播生态互相促进;在云侧沉淀算力与渲染能力,也能服务更广的游戏生态系统。最后是元宇宙布局与UGC经济——当创作者与玩家共创内容、AI做资产清洗与审核,供给侧的复利就会出现。只要秩序与收益分配机制清晰,生态的广度与粘性会逐步累积。

“腾讯 AI 游戏投资”:监管与竞争的两面镜子

照片来自:investing

| 板块 | 收入权重 | 同比趋势 | 核心驱动 | 投资要点 |

|---|---|---|---|---|

| 国内游戏 | 高 | 稳中有升 | 强IP+长线运营+AI提效 | 现金流锚,覆盖AI与出海投入 |

| 海外游戏 | 中 | 加速 | 本地化+推荐算法+跨区联运 | 分散监管与周期,提升估值韧性 |

| AI/云与增值 | 中 | 快速 | 模型落地+云渲染+广告转化 | 第二曲线,改善利润结构 |

风险并非缺点,而是定价的边界条件。国内的内容与时间管理、版号节奏、版权与未成年人保护,一直是估值波动的来源;海外则有地缘政治与数据合规的不确定性。因而,合规系统与AI治理(版权溯源、偏见消解、内容安全)不只是“软指标”,而是中国科技股获得国际资金增配的“硬门槛”。

竞争层面,头部厂商在题材、IP与运营上正趋同,真正的差异化要么来自“技术底座”(可复用的AI工具链与数据资产),要么来自“组织效率”(研发-运营的协同速度)。若两者同时具备,风险与竞争压力被对冲,边际上可争取更高的盈利稳定性与更低的现金流波动。

“腾讯 AI 游戏投资”:长期价值、触发条件与跟踪指标

中长期看,腾讯 AI 游戏投资成立的核心,在于AI把“内容密度×生产效率×全球发行”做了乘法。投资上更务实的做法,是盯紧三类触发条件:一是旗舰产品流水与生命周期曲线是否延长;二是AI工具链是否持续降本增效(单位内容成本、版本迭代节奏、Bug率);三是海外单区ARPU与留存改善的可复现性。如果三者持续改善,估值中枢有条件上移。

跟踪指标方面,可关注:

- 腾讯游戏营收在国内与海外的权重变化

- AI相关成本对毛利率与费用率的影响

- 技术驱动增长下的新品命中率与老品二次增长

- 云侧渲染与分发带来的新增用户渗透。

只要这些链路能被数据验证,向上的“再评级”就不只是故事。