谈到”Palantir股票分析”,投资者最关注的是两大核心支撑点:稳定的政府合同收入,以及快速扩张的AI数据分析业务。多年来,Palantir依靠与美国国防部、CIA等机构的长期合作,建立了坚固的现金流基础。这种稳定的合同关系不仅为公司带来持续收入,也提升了其在全球政府数据解决方案市场的地位。

另一方面,人工智能和大数据分析成为新的增长引擎。随着各行业对数据驱动决策的需求增加,Palantir的AI平台Foundry和Apollo正在被越来越多商业客户采用。这让公司不再只是政府依赖型企业,而逐渐拓展为AI企业数据分析解决方案的领先者。

Palantir股价走势与投资价值分析

过去一年,Palantir股价走势经历过剧烈波动。从AI概念股热潮推动的快速上涨,到市场回调后的震荡整理,PLTR估值一度被认为过高。投资者关心的核心问题是:公司目前的价格是否还能反映未来潜力。

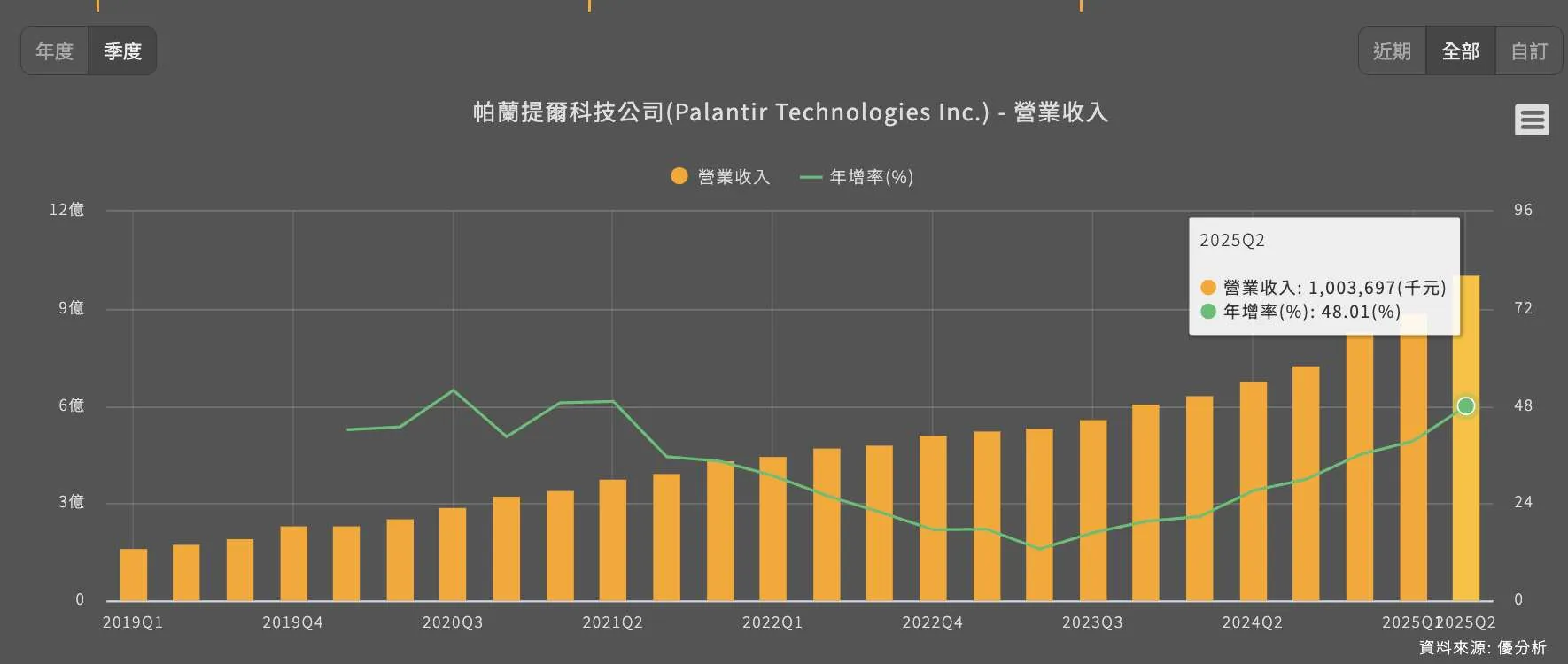

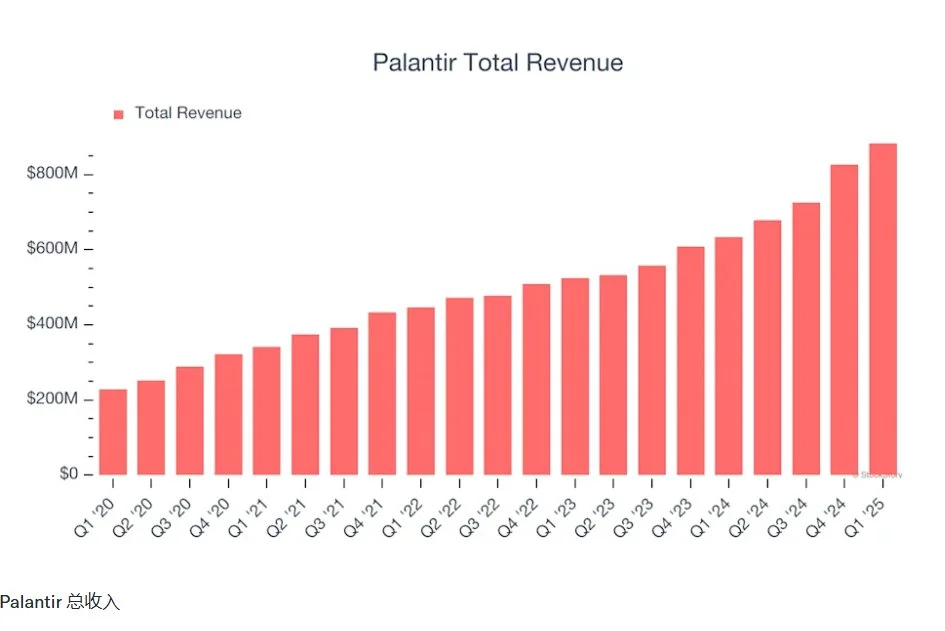

根据最新财报,Palantir营收保持两位数增长,尤其是商业客户扩张速度显著提升,贡献比例逐步接近政府合同收入。若这一趋势持续,长期投资潜力会被进一步强化。然而,市场也担心,若AI热潮降温或竞争者在企业数据分析解决方案方面赶超,当前估值将面临压力。

“Palantir股票分析”:财报表现与未来展望

照片来自:uanalyze

从近期财报来看,Palantir毛利率维持在高位,说明其软件解决方案具备强大定价能力。净利润虽然仍受研发投入影响而波动,但现金流状况良好,给公司在新领域扩张留下空间。长期来看,AI企业增长潜力仍是支撑其股价的重要逻辑。

未来展望方面,公司计划进一步推动国际市场扩张,同时深化与大型商业客户的合作。这不仅有助于平衡政府合同依赖,也为科技成长股带来新的估值想象空间。然而,Palantir市场风险不可忽视:一旦政府项目削减预算或AI产业增速放缓,股价波动可能加剧。

“Palantir股票分析”:核心数据对比(2023–2025预估)

照片来自:moomoo

| 指标 | 2023年 | 2024年 | 2025年预估 |

|---|---|---|---|

| 营收增长率 | 24% | 27% | 30% |

| 商业客户占比 | 38% | 45% | 52% |

| 政府合同收入 | 62% | 55% | 48% |

| PLTR市盈率(PE) | 75x | 68x | 60x |

结论:Palantir是否值得长期持有?

照片来自:vocus

综合来看,Palantir兼具政府合同的稳健性与AI业务的高成长性,未来三年有望保持收入持续扩张。虽然PLTR估值仍偏高,短期波动不可避免,但对相信人工智能平台和企业数据分析需求持续爆发的投资者而言,Palantir股票依然具备长期投资价值。

不过,理性投资者需要关注市场风险,包括政府预算调整、AI竞争加剧及宏观经济不确定性。若能接受中期波动换取潜在长期回报,Palantir仍是一只值得放入观察名单、分批布局的科技成长股。