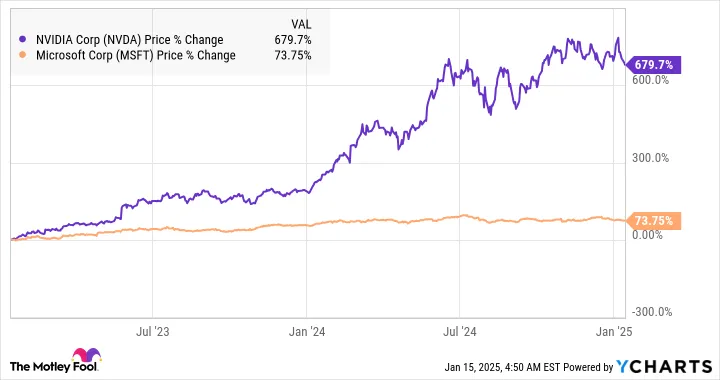

过去三年,”Nvidia股票”的表现堪称AI行情的代名词。尤其是2023至2024年间,受益于生成式AI热潮,Nvidia的GPU芯片成为OpenAI、微软、Google等大厂训练大模型的核心算力支撑。据数据显示,2024年Nvidia占据全球AI训练GPU市场约80%以上的份额,市值突破3万亿美元,稳居华尔街科技股前列。

但投资界早已形成一个共识:没有一家公司能永远称霸一个行业。Nvidia目前的估值已经被透支预期,投资者开始担忧它能否维持如此高增长速度。竞争对手不断推出新产品,加上各国政府推进本土芯片产业,未来三到五年,Nvidia是否还能独占AI红利,这将直接影响其股价表现。

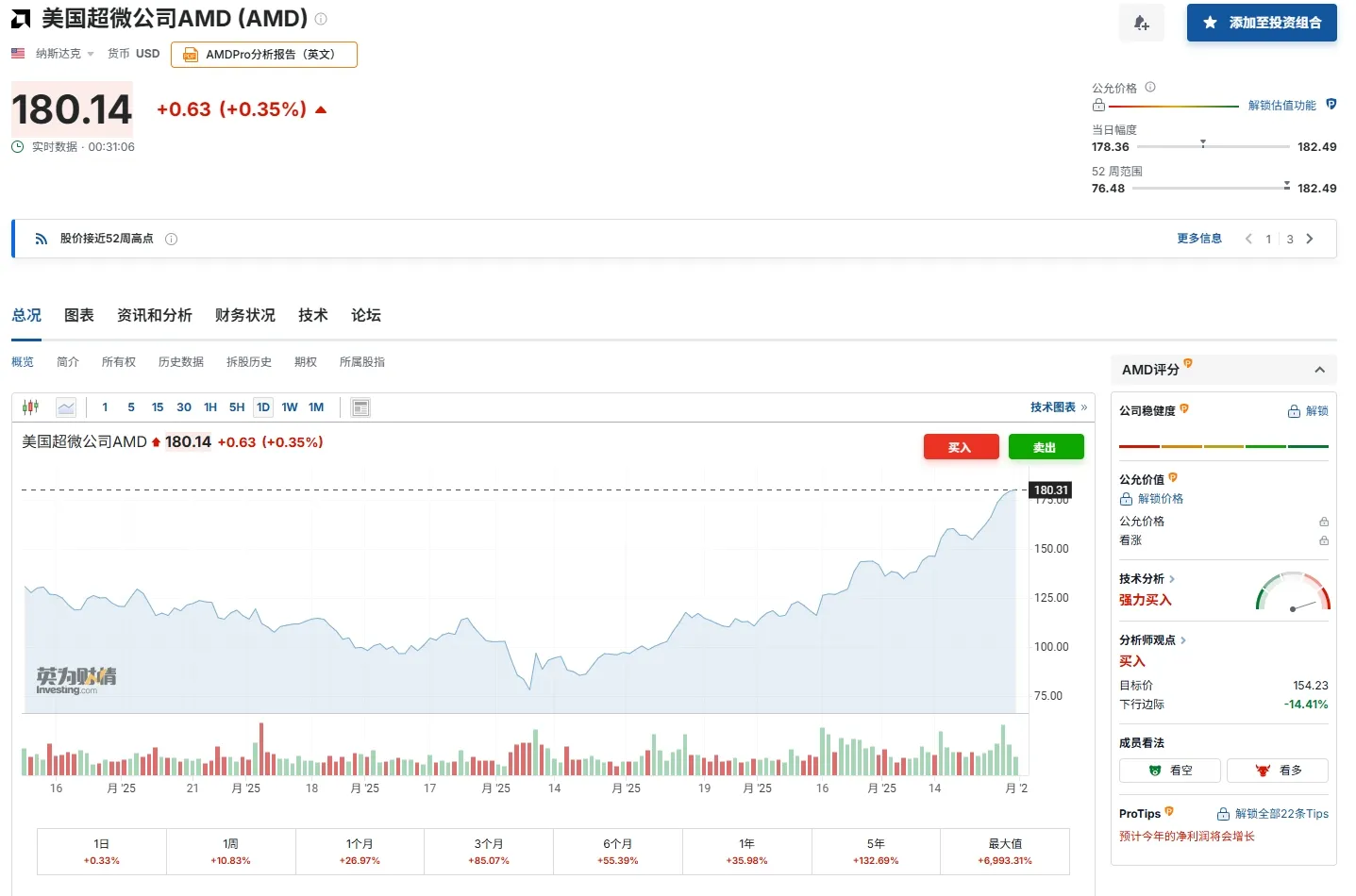

AMD:最直接的性能与价格挑战者

照片来自:investing

AMD长期被视为Nvidia唯一能在GPU市场“正面交锋”的厂商。其Instinct MI300系列在高性能计算和数据中心AI推理任务中性能大幅提升。部分测试结果显示,在相同算力需求下,AMD解决方案比Nvidia的H100便宜约20%至30%,这对于云计算巨头和AI初创公司而言是极具吸引力的选择。

更重要的是,AMD在软件生态上正加速追赶。虽然CUDA是Nvidia的护城河,但AMD的ROCm平台正被更多开发者采用,尤其是在开源社区和科研领域。若未来大厂为降低成本,推动多元化供应链,AMD极有可能蚕食Nvidia部分市占率,成为替代投资标的。

Intel:重回AI战场的潜力股

尽管Intel近年在独显市场落后,但其AI加速器Gaudi系列已经在部分企业客户中崭露头角。Gaudi 3计划在2025年实现更高性价比,针对推理任务提供优于部分Nvidia中端GPU的解决方案。

更值得注意的是,Intel与全球服务器制造商和云厂商保持长期合作关系,这让其产品更容易快速落地。虽然短期内Intel难以撼动Nvidia的地位,但一旦市场出现对算力价格的强烈敏感需求,Intel凭借渠道优势和品牌信任度,可能在企业级AI部署中占据一席之地,为投资者带来中长期回报。

高通、苹果:边缘AI的潜在爆发力量

照片来自:53ai

目前市场对Nvidia股票的关注多集中在数据中心训练芯片,但AI计算需求正在加速向终端设备扩散。高通在智能手机端的AI处理器布局多年,Snapdragon系列已能独立完成部分生成式AI任务。苹果则通过自研M系列芯片,实现本地AI计算能力大幅提升。

未来两到三年,如果边缘AI应用普及,比如移动端AI助手、终端大模型推理功能成熟,市场将重新评估这些厂商在AI生态链的价值。对于投资者而言,这类公司虽不是直接GPU竞争对手,却可能成为分散Nvidia风险的优秀补充选择。

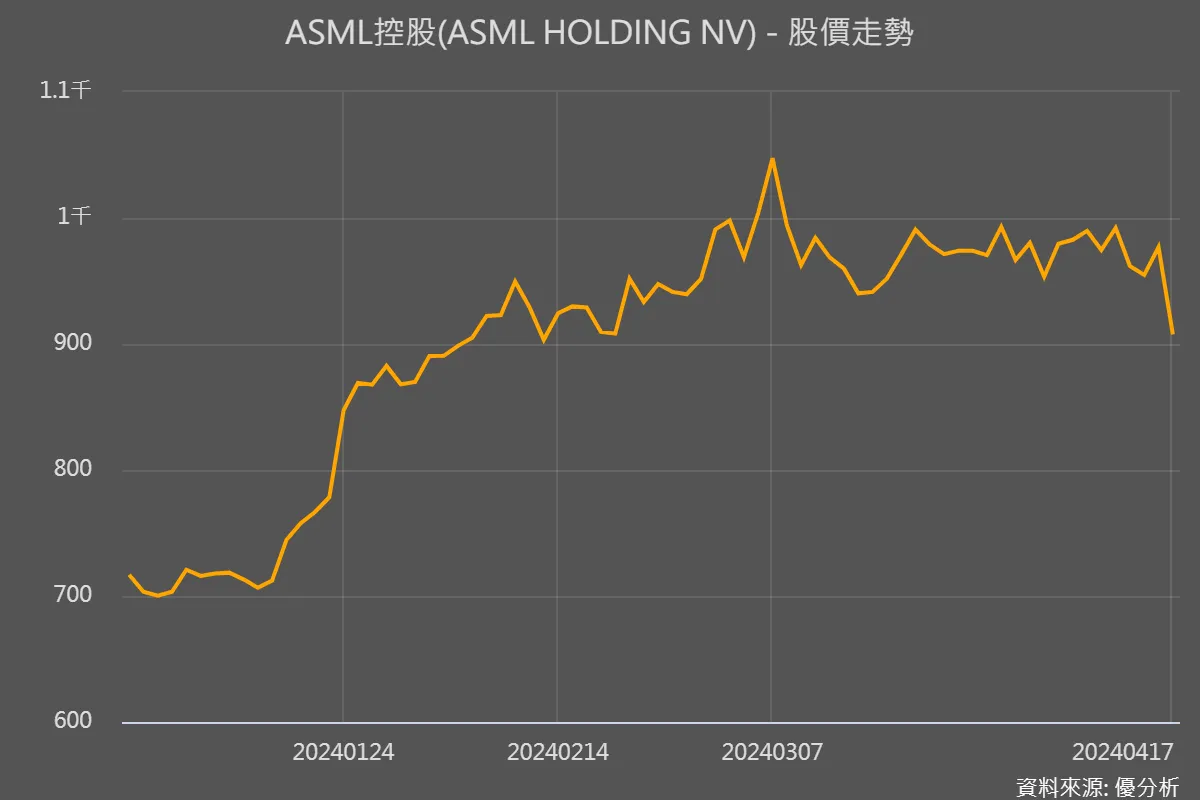

台积电、ASML:供应链里的长期稳健赢家

照片来自:uanalyze

即使Nvidia继续主导AI芯片市场,真正稳定获利的,可能是其背后的制造和设备供应商。台积电是Nvidia主要代工厂,几乎所有顶级AI芯片都离不开其3nm工艺;ASML则垄断了高端EUV光刻机,全球顶尖芯片生产都依赖它的设备。

投资这些供应链巨头,不仅能分享到Nvidia芯片订单增长的红利,也能避免单一企业的高波动风险。相较直接持有Nvidia股票,布局这些核心供应商是机构投资者常用的对冲策略。

“Nvidia股票” vs 竞争对手:投资价值比较

| 公司 | 核心优势 | 潜在风险 |

|---|---|---|

| Nvidia | 全球AI芯片生态最完整,CUDA平台独占鳌头,市占率80%以上 | 估值高企、对单一行业依赖强烈,一旦AI需求增速放缓股价或大幅波动 |

| AMD | 价格更具竞争力,硬件性能逼近Nvidia,部分客户已开始切换 | 软件生态仍落后CUDA,长期开发者习惯难以打破 |

| Intel | 企业级客户资源丰富,Gaudi产品性价比突出,有潜在市场反弹空间 | 过去多次AI转型失败,市场信心不足,产品更新速度需提升 |

| 台积电/ASML | 长期受益全球AI芯片产能扩张,抗单一厂商风险能力强 | 半导体行业受宏观经济波动影响,短期股价可能调整 |

“Nvidia股票”并非唯一AI门票

照片来自:ourcoders

虽然Nvidia股票在2025年仍是AI赛道龙头,但估值已非常昂贵,任何业绩不及预期都可能引发大幅回调。投资者若希望平衡风险,应当关注AMD、Intel等直接竞争者的崛起机会,同时考虑台积电、ASML等供应链核心公司作为组合配置。

未来AI市场不会只有一家公司吃下所有红利,替代Nvidia股票的真正价值在于构建多元化的投资布局,既能参与AI浪潮,又能降低对单一龙头的过度依赖。