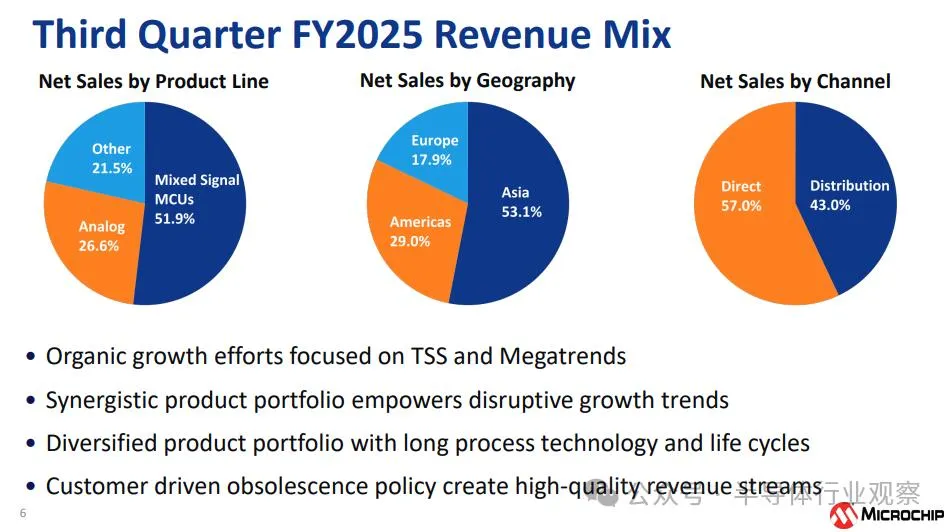

“Microchip股票评测” 近来成为投资者讨论的热点话题。过去两年,半导体板块受全球库存调整和需求放缓影响,整体估值承压。然而,随着AI应用扩张、汽车电子化程度提升,以及工业物联网设备需求回升,Microchip的基本面逐步改善,市场开始重新评估它的中长期价值。

不少分析师认为,虽然短期股价波动依旧明显,但Microchip凭借稳定的现金流、广泛的嵌入式解决方案布局,以及在车用MCU、模拟芯片等细分领域的领先优势,未来有机会迎来一轮估值修复。这一趋势也引发了投资者对于半导体成长股的重新关注。

“Microchip股票评测”:股价走势与市场情绪变化

照片来自:uanalyze

过去一年,Microchip股价走势几经起伏,从高点回落后陷入震荡整理区间,主要受到整体半导体行业需求修正的影响。但进入2025年,随着下游补库存周期启动以及AI服务器、车载电子需求持续释放,股价开始展现出一定反弹迹象。

第一季度财报发布后,市场情绪有明显转暖迹象。分析师普遍预期未来几个季度毛利率将逐步恢复,库存压力缓解,有助于股价进一步企稳。这一趋势也受到全球科技成长股整体回暖带动,使Microchip有机会迎来情绪修复行情。

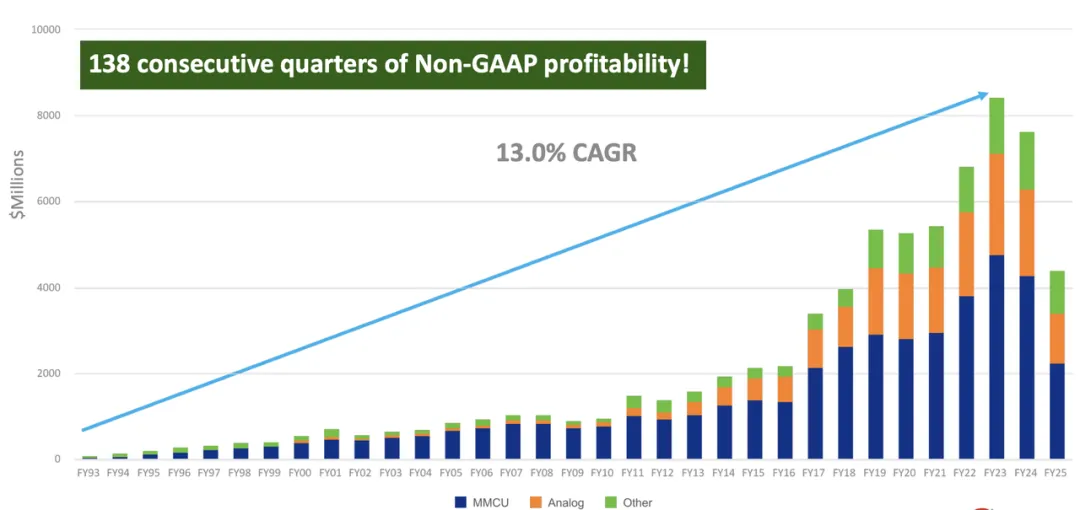

“Microchip股票评测”:投资价值与长期潜力

照片来自:ofweek

Microchip的投资价值主要来自其在工业控制、汽车电子、数据中心等高壁垒市场的稳固地位。即使半导体周期性波动明显,公司依旧能够凭借多元化产品组合维持较好的现金流,这对长期投资者极具吸引力。

第二个关键因素是AI相关需求的持续扩展。Microchip的高性能MCU与模拟芯片正在被更多AI边缘计算场景采用,这为公司打开了新的成长空间。多家机构预测,若AI、汽车电子及工业物联网需求在未来两年继续释放,Microchip有机会实现营收年复合增长率5%-8%。

第三个价值点在于财报稳定性。与部分纯存储或GPU厂商相比,Microchip的业务结构分散,抗风险能力更强,这也是不少长期基金持续加仓的原因。

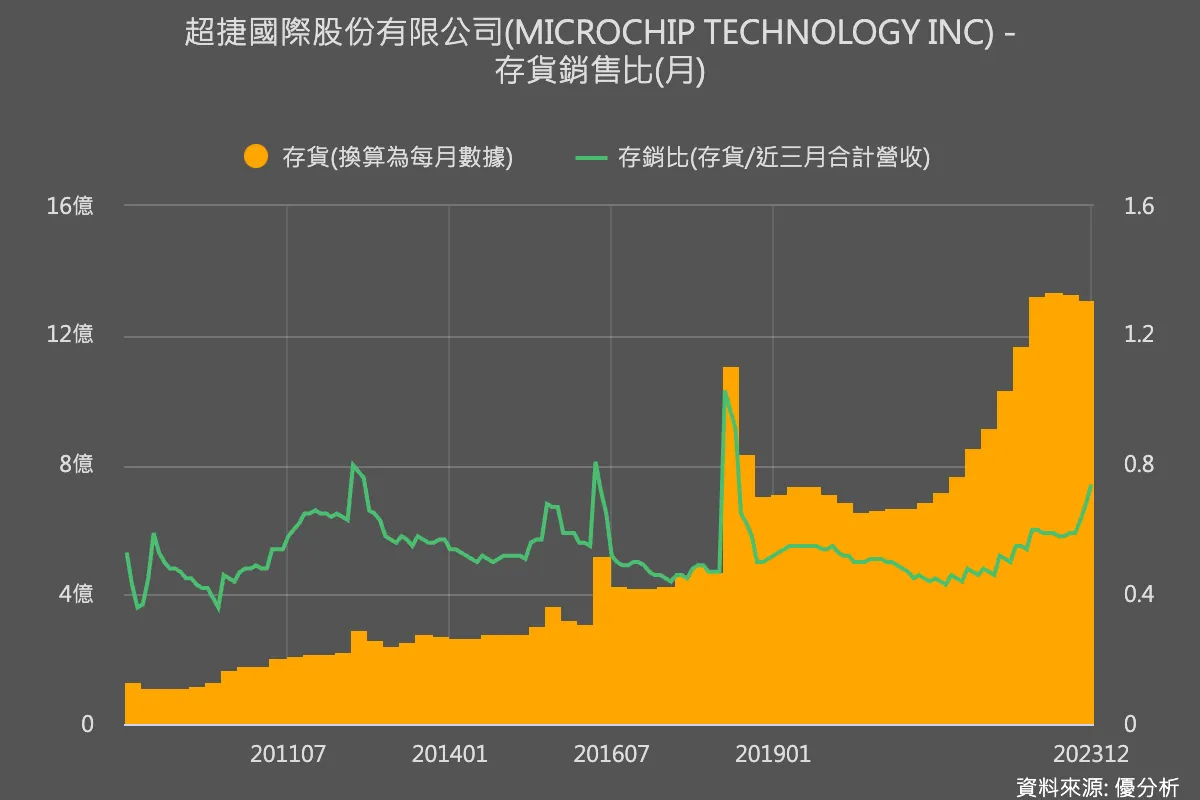

Microchip财报表现与估值对比

照片来自:36kr

根据最新财报,Microchip在2024财年末实现营收约85亿美元,净利润率维持在26%左右。虽然整体营收同比下降3%,但运营现金流依然强劲,为公司后续扩产、回购和分红提供资金支持。

部分投资者关注其估值水平。当前市盈率(P/E)约为20倍,略低于行业平均水平。这种低估值叠加基本面回暖迹象,使得市场普遍预期未来存在估值修复空间。

| 指标 | Microchip | 行业平均 | 竞争对手(TI) |

|---|---|---|---|

| 市盈率 (P/E) | 20x | 23x | 21x |

| 净利润率 | 26% | 24% | 29% |

| 自由现金流 | 26亿美元 | — | 34亿美元 |

Microchip未来展望与潜在风险

Microchip未来展望正逐步转向乐观,但仍面临一定不确定性。

第一,半导体整体景气度回升依赖全球宏观经济和终端需求复苏。如果消费电子或车用市场恢复不及预期,公司营收增长会受到拖累。

第二,AI和工业物联网虽带来增量需求,但竞争对手如德州仪器(TI)、意法半导体等同样在加大投入,价格竞争和毛利率压力不可忽视。

第三,地缘政治风险和供应链波动也可能对长期生产成本、客户结构造成影响,进而影响投资回报率。

综合来看,Microchip凭借多元化产品线、稳定财报表现和行业地位,有潜力成为半导体周期回暖的重要受益者。但投资者仍需结合风险承受能力谨慎布局。