要进行全面的”AVGO股票分析”,必须从博通的产业定位出发。博通在半导体产业中属于少数拥有端到端解决方案的巨头,涵盖从网通晶片、数据中心交换器,到AI伺服器用高速接口的所有关键环节。尤其是其高速网络晶片与PCIe控制器,成为AI时代数据传输不可或缺的核心技术。

除了技术力以外,AVGO也享有极强的客户锁定力。亚马逊、Google、Meta 都是其长期合作对象,预示其收入基础稳定,市场波动对其影响有限。这种硬科技属性,使AVGO股票具备明显的长期成长潜力。

“AVGO股票分析”:AI需求爆发成为推动AVGO成长的强大引擎

近年AI伺服器需求飙升,直接带动博通旗下AI加速连接方案(如Tomahawk与Jericho交换芯片)出货量屡创新高。生成式AI训练模型需要大量GPU间的资料交换,博通所提供的低延迟、高带宽解决方案正中市场所需。

在这一波科技浪潮中,AVGO成功完成从“通信基础设施”向“AI基础设施”转型。这不仅扩大了其营收规模,更提升了其每股盈余(EPS)成长力,使AVGO股票分析中的“成长性”成为投资者关注的核心指标之一。

同时,随着更多国家与企业进行AI基础建设,博通的晶片需求稳定上升,也间接降低了过去严重依赖智慧型手机或消费性电子市场的风险敞口。这种分散营收来源的能力,也正是2025年科技投资者特别看重的部分。

“AVGO股票分析”:并购VMware带来的协同效益已逐步显现

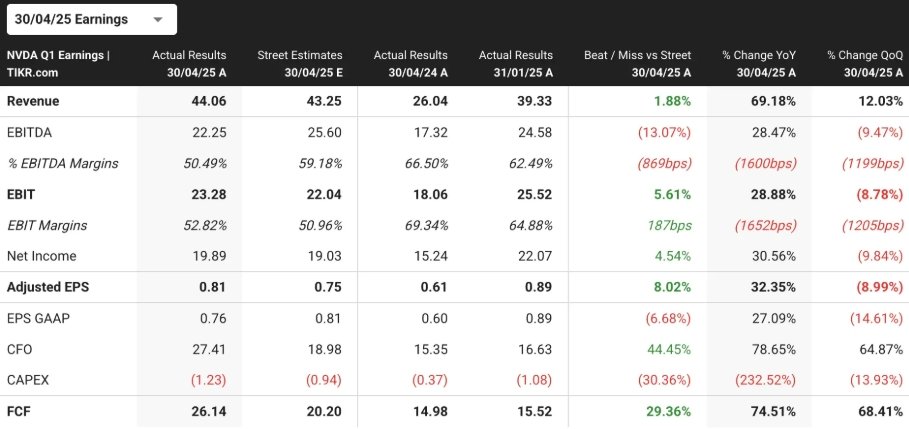

照片来自:tikr

2023年完成的VMware并购案,为AVGO打开了软体服务领域的大门。这项交易不只是营收的外延增长,更关键的是带来更稳定的Recurring Revenue。过去以一次性销售为主的硬体业务,如今搭配订阅制的企业软体架构,大幅提升营运弹性。

从财务角度看,软体部门已经成为AVGO营收中的第二大支柱,下方表格为2025年Q2最新数据:

| 部门 | 营收比例 | 年增率 |

|---|---|---|

| 半导体解决方案 | 71% | +5% |

| 基础设施软件(含VMware) | 29% | +25% |

此外,VMware在企业混合云、虚拟化、安全架构领域具有深厚客户基础,而博通则拥有执行并购整合的成熟机制。二者的整合不但提升了博通的估值合理性,也加速软体服务的利润释放进程。

AVGO估值与风险:高位合理或泡沫酝酿?

照片来自:tikr

当前AVGO的P/E为28倍,乍看之下略高于科技股平均,但若考虑其AI成长红利与稳定股息政策,该估值仍在合理范围内。尤其是对比其他AI类股如NVIDIA或AMD,AVGO的股价波动较小,风险相对可控。

不过也不可忽视两大潜在挑战:一是美中科技战的不确定性,可能影响部分关键原料或出口限制;二是VMware整合过程中的文化冲突与客户流失问题。投资者在进行AVGO股票分析时,必须同步评估这两项外部变量的演化。

此外,从股东回报角度来看,博通维持年年调高股息(近五年每年提升10%以上),同时搭配股票回购与自由现金流的持续改善。这样的基本面策略,为股价提供中期支撑,也提高机构资金的持股信心。

AVGO股票的投资展望:兼具成长与防御属性

照片来自:tradingview

纵观目前市场环境,AVGO兼具高成长与现金流防御两种属性。在AI基础设施仍处于扩张早期的阶段,AVGO持续受益于资本支出成长;而在经济收缩或利率高企时期,其Recurring Revenue则成为缓冲业绩的关键护城河。

从配息角度来看,博通维持年年调高股息,2025年殖利率维持在1.8%左右,搭配回购计划与自由现金流的提升,为长期投资者提供相当诱人的报酬组合。AVGO股票分析结论为:在成长型与价值型之间取得完美平衡。